Triển vọng kinh tế khu vực và toàn cầu

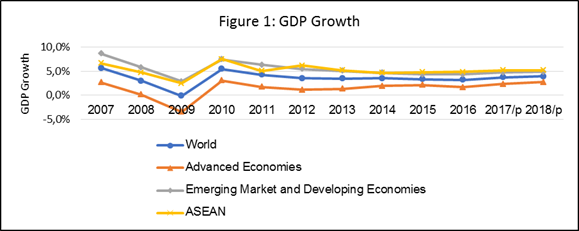

Bước qua năm 2017, nền kinh tế toàn cầu được dự báo tăng trưởng bình quân 3,7% năm 2017 và 3,9% năm 2018 (năm 2016 là 3,2%) nhờ sự tăng trưởng của thương mại, kinh doanh và sự phục hồi niềm tin của người tiêu dùng.

Bức tranh kinh tế có những tín hiệu lạc quan với những điểm nhấn ở châu Âu và châu Á. Tăng trưởng của các nền kinh tế phát triển dự kiến 2,3% năm 2017 và 2018 (so với mức 1,7% năm 2016), trong khi tăng trưởng ở các nước mới nổi và đang phát triển dự kiến 4,7% năm 2017 và 4,9% năm 2018 (so với 4,3% năm 2016).

| Nguồn: Báo cáo Triển vọng kinh tế Thế giới của IMF, tháng 01/2018 |

Tăng trưởng ở các nền kinh tế phát triển có xu hướng đi lên. Tại Hoa Kỳ, tăng trưởng dự kiến 2,3% năm 2017 và 2,7% năm 2018 (so với 1,5% năm 2016), sau sự phục hồi của chi tiêu chính phủ và đầu tư tư nhân. Mặc dù có những bất ổn định vì thay đổi chính sách, cải cách thuế gần đây ở Hoa Kỳ, nhất là cắt giảm thuế suất thuế doanh nghiệp, được kỳ vọng làm tăng đầu tư với hiệu ứng tích cực về thương mại. Ngoài ra, đề xuất của chính quyền về việc bổ sung 200 tỷ USD tiền dự trữ liên bang, nhằm tạo 1,5 nghìn tỷ USD trong tổng chi cơ sở hạ tầng trong hơn 10 năm qua cũng tạo động lực cho tăng trưởng. Tăng trưởng ở khu vực đồng euro ước tính khoảng 2,4% năm 2017 và 2,2% năm 2018 (1,8% năm 2016) do cầu nội địa tăng mạnh, xuất khẩu cao hơn và thị trường lao động ổn định, với sự ủng hộ của các điều kiện tài chính. Tăng trưởng cao hơn cũng được dự báo ở Nhật Bản năm 2017, với 1,8% (so với 1% năm 2016) nhờ đầu tư tư nhân và thương mại với chính sách kích thích tài khóa, nhưng tăng trưởng có vẻ thấp hơn trong năm 2018 với khoảng 1,2%.

Các thị trường mới nổi và các nền kinh tế đang phát triển tiếp tục là động lực chính của tăng trưởng toàn cầu. Tăng trưởng ở Trung Quốc dự báo cao hơn ở 6,8% năm 2017 và 6,6% năm 2018 (năm 2016 là 6,7%). Tăng trưởng bền vững này phản ánh sự ổn định của nền kinh tế nhờ lòng tin của người tiêu dùng và xuất khẩu duy trì đều, mặc dù tăng trưởng đầu tư đang giảm do công suất dư thừa ở các ngành công nghiệp nặng. Ở Ấn Độ, tăng trưởng dự kiến khiêm tốn 6,7% năm 2017 (so với 7,1% năm 2016) do tăng trưởng đầu tư chậm hơn, tập trung tài khóa và cầu tiêu dùng giảm. Tuy nhiên, tăng trưởng dự kiến đẩy nhanh lên 7,4% năm 2018 phản ánh nền kinh tế toàn cầu tăng mạnh hơn và thực thi các biện pháp để tạo thuận lợi cho doanh nghiệp với biểu thuế suất mới.

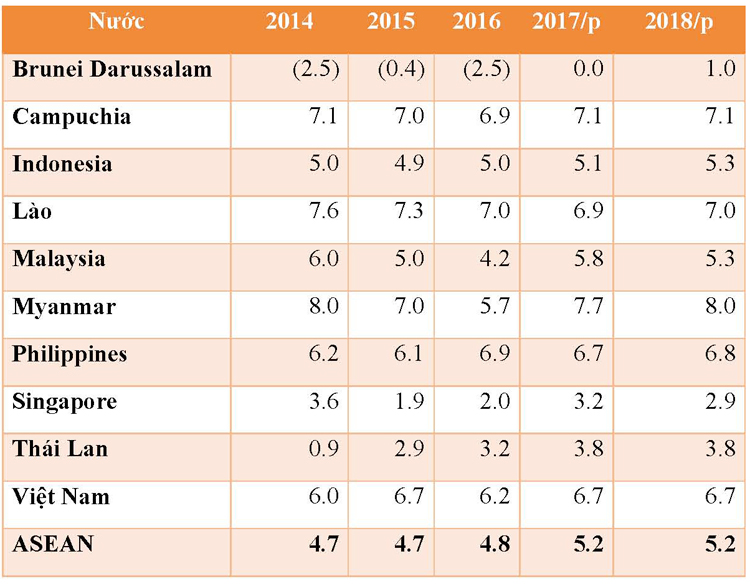

Tăng trưởng GDP bình quân năm của ASEAN và từng nước (%)

| Nguồn: Ban Thư ký ASEAN và Ngân hàng Phát triển Châu Á |

Kim ngạch thương mại hàng hóa và dịch vụ toàn cầu dự kiến tăng bật đáng kể với 4,7% năm 2017 và 4,6% năm 2018 (từ 2,5% năm 2016) phản ánh sự phục hồi của nhu cầu toàn cầu. Cùng với phục hồi toàn cầu, ASEAN đang chứng kiến tốc độ tăng trưởng thương mại mạnh mẽ nhờ nhu cầu bên ngoài tăng mạnh, nhất là với sản phẩm điện tử. Trong ba quý đầu năm 2017, giá trị của thương mại hàng hóa ASEAN vẫn ở 1.817 tỷ USD, trong đó 22,9% là thương mại nội khối ASEAN. Trong cùng giai đoạn này, hầu hết các nước ASEAN có tốc độ tăng trưởng hai chữ số về xuất khu hàng hóa, nhất là Việt Nam 21,1%; Malaysia 14,5%; Singapore 10,9%.

Đầu tư trực tiếp nước ngoài (FDI) toàn cầu tiếp tục giảm khoảng 16% năm 2017 (từ -1,6% năm 2016). Việc giảm FDI chủ yếu diễn ra ở Bắc Mỹ và Châu Âu. Dòng vốn vào các nền kinh tế đang phát triển vẫn ổn định với sự gia tăng khoảng 2% năm 2017. Ở ASEAN, vốn FDI vào dự kiến phục hồi khoảng 33,3% năm 2017 so với mức giảm -18,6% năm 2016. Dựa vào dữ liệu ban đầu, ASEAN đã tích lũy 87,6 tỷ USD đầu tư trong ba quý đầu năm 2017, tăng khoảng 19% so với cùng kỳ năm 2016.

Mặc dù số lượng các biện pháp hạn chế thương mại đã giảm nhưng vẫn ở mức cao kể từ cuộc khủng hoảng tài chính trên toàn thế giới. Các chính sách hướng nội, nhất là ở các nền kinh tế lớn, rõ nhất là việc Hoa Kỳ rút khỏi Hiệp định TPP, là một rủi ro lớn đối với sự phục hồi của thương mại và đầu tư toàn cầu. Từ giữa tháng 10/2016 đến giữa tháng 10/2017, bình quân có 9 biện pháp hạn chế thương mại trong một tháng được áp dụng ở các nước thành viên WTO, mặc dù con số này thấp hơn 15 biện pháp so với cùng kỳ giai đoạn 2015-2016. Chỉ riêng biện pháp nhập khẩu, ước tính 79 tỷ USD tổng thương mại đã bị mất đi, tương đương 0,5% tổng nhập khẩu hàng hóa. Đứng đầu các biện pháp hạn chế thương mại là các rào cản kỹ thuật đối với thương mại. Năm 2016-2017, có 1.608 thông báo mới (so với 1.738 thông báo năm 2015-2016) và 804 thông báo liên quan (so với 651 thông báo giai đoạn trước).

Môi trường lãi suất tiết kiệm thấp tiếp tục dẫn đến tăng trưởng không bền vững trong tổng nợ. Trong nửa đầu năm 2017, nợ toàn cầu đặt mức cao với 168,9 nghìn tỷ USD, tương đương 242,6% GDP toàn cầu, cao hơn 70 nghìn tỷ USD so với mức năm 2016. Công nợ của Trung Quốc đã giảm từ 4 nghìn tỷ USD năm 2006 xuống gần 30 triệu USD chủ yếu liên quan đến công suất dư thừa và lợi nhuận thấp ở một số ngành then chốt tác động đến năng lực bù nợ. Hơn nữa, mặc dù đưa ra nhiều biện pháp thắt chặt, tăng trưởng tín dụng trong nước vấn cao hơn tăng trưởng GDP danh nghĩa…

| Mặc dù các rủi ro có giảm từ việc bình thường hóa chính sách, chủ nghĩa bảo hộ tiềm ẩn và gia tăng nợ toàn cầu, các nền kinh tế ASEAN dự kiến vẫn duy trì sức bật và vượt trội hơn so với nền kinh tế toàn cầu trong năm 2018. Với các yếu tố cơ bản của kinh tế vĩ mô mạnh mẽ, ASEAN có thể chịu được những biến động kinh tế toàn cầu. Triển vọng kinh tế đã thúc đẩy ASEAN tiếp tục thực hiện chương trình nghị sự hội nhập kinh tế, nhằm nâng cao liên kết thương mại và đầu tư trong và ngoài khu vực, nhờ vậy sẽ tăng cường khả năng chống lại các cú sốc bên ngoài. |